2023年の年末調整、何が変わる?

変更点3つを徹底解説

2023年の年末調整と給与所得の源泉徴収票の変更点を徹底解説します。

目次

人事・労務担当者にとって、年末調整は1年の中で最も重要な業務のひとつです。

年末調整は税制改正の影響を受けやすく、たびたび行われる法改正により、担当者への負担がより大きくなっています。

年末調整の業務において初めに取り組まなければならないのは、法改正における変更点の「情報収集」です。

そこで本記事では、年末調整の基本的な情報をはじめ、2023年の年末調整と給与所得の源泉徴収票の変更点を詳しくご紹介していきます。

年末調整業務を担当される方は是非参考にしてみてください。

年末調整とは?

年末調整とは、企業が従業員(給与所得者)のために行う制度のことで、1年間で源泉徴収された所得税額を再計算し、税額との差異を調整した上で所得税を確定させるものです。

従業員は、月々の給与や賞与が企業から支払われますが、給与や賞与は必ず「所得税」が天引きされています。

これを「源泉徴収」といいますが、毎月天引きされている所得税は一律の税率で導き出されたものなので、一人ひとりの従業員の具体的な税負担額とは差異が生じている可能性があります。年末調整は、このような差異を解消するために行う手続きです。

その年の1月1日から12月31日までの給与が確定した時点で、給与所得や所得税、控除額等を確認し、源泉徴収税額の差異を計算します。この計算で、源泉徴収時に過払いがあれば還付を行い、不足があれば新たに徴収が行われます。

2023年の年末調整の変更点は3つ

ここからは、2023年 年末調整の3つの変更点について解説していきます。

🔶①住宅ローン控除区分の追加・変更

これまで、住宅ローン控除区分には「認定住宅(認定長期優良住宅および認定低炭素住宅)」がありましたが、2023年(令和5年度)の年末調整から「ZEH水準省エネ住宅」と「省エネ基準適合住宅」が新たに追加されます。

なお、2022年(令和4年)に入居した場合、初年度は確定申告となるため、年末調整の対象となるのは2023年(令和5年)からとなります。

さらに、住宅ローン控除の控除期間や借入限度額などにも変更点があります。

これらの追加・変更点をまとめると、以下のとおりになります。

| 新築/中古等 | 住宅の環境性能等 | 借入限度額 | 控除期間 | |

|---|---|---|---|---|

| 令和4・5年入居 | 令和6・7年入居 | |||

| 新築住宅 買取再販(1) |

長期優良住宅・低炭素住宅 | 5,000万円 | 4,500万円 | 13年間 |

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 | ||

| 省エネ基準適合住宅 | 4,000万円 | 3,000万円 | ||

| その他住宅(2) | 3,000万円 | 0円(2) | ||

| 中古住宅 | 長期優良住宅・低炭素住宅 ZEH水準省エネ住宅 省エネ基準適合住宅 |

3,000万円 | 10年間 | |

| その他住宅 | 2,000万円 | |||

(1)買取再販とは、宅地建物取引業者により一定の増改築等が行われた一定の居住用家屋

(2)省エネ基準を満たさない住宅。令和6年以降に新築の建築確認を受けた場合、住宅ローン減税の対象外

(令和5年末までに新築の建築確認を受けた住宅に令和6・7年に入居する場合は、借入限度額2,000万円・控除期間10年間)

【主な要件】

①自らが居住するための住宅

②床面積が50㎡以上(*)

③合計所得金額が2,000万円以下(*)

④住宅ローンの借入期間が10年以上

⑤引渡し又は工事完了から6ヶ月以内に入居

⑥昭和57年以降に建築又は現行の耐震基準に適合

(*)令和5年末までに建築確認を受けた新築住宅を取得等する場合、合計所得金額1,000万円以下に限り、床面積要件が40㎡以上となります。

※(出典)住宅ローン減税 概要 - 国土交通省より引用

🔶②国外居住(非居住者)扶養親族の適用範囲変更

令和2年に行われた税制改正で、国外居住(非居住者)扶養親族の適用範囲が変更されました。

変更が適用されるのが2023年からなので、扶養控除等申告書を提出する際は、この点も押さえておく必要があります。

従来、親族が国外に住んでいる(非居住者である)場合、16歳以上は扶養控除の対象でした。

ところが、改正後は、30歳以上70歳未満の非居住者で一定の条件に該当しない者は、扶養控除の対象から除外されます。

結果、扶養控除対象の適用範囲は以下のとおりになります。

| 年齢 | 扶養控除対象 |

|---|---|

| 16歳~29歳 | 扶養控除対象 |

| 30歳~69歳 | 以下の条件に該当する場合のみ扶養控除対象。 ・留学生 扶養控除申請書の受領時に留学ビザなどの証明書提出が必要。 ・障害者 ・年38万円以上の送金を受けている 生活費または教育費に充てる場合のみ。 年末調整時に38万円以上の送金を行った旨を証明する書類提出が必要。 |

| 70歳以上 | 扶養控除対象 |

🔶③退職手当を有する配偶者・扶養親族欄の追加

令和5年提出の「扶養控除等(異動)申告書」の「住民税に関する事項」に「退職手当等を有する配偶者・扶養親族」という項目が新たに設けられました。

令和5年分以後は、退職所得を受ける扶養親族や配偶者がいる場合に、「住民税に関する事項」の欄に配偶者や扶養親族の氏名等を明記することになりました。

令和5年分以降の給与所得の源泉徴収票の変更点

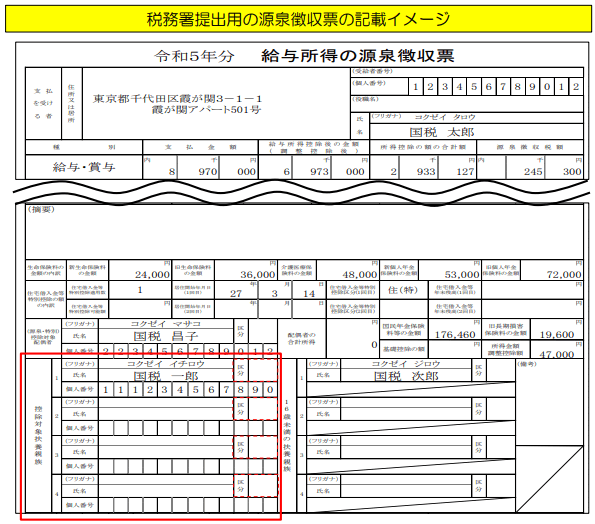

国税庁が公開している令和5年分の給与所得の源泉徴収票はこちらです。

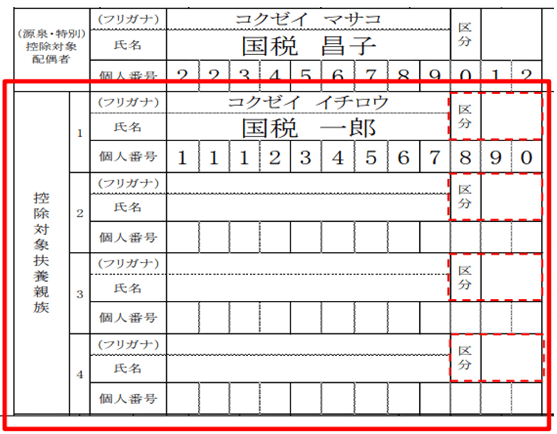

この源泉徴収票の赤枠部分「控除対象扶養親族の区分欄」が変更点となっています。

こちらの「区分」のところに居住者や非居住者に該当する番号を入れます。

居住者、非居住者の番号は以下のとおりになります。

| 表示 | 控除対象扶養親族の区分 |

|---|---|

| 空欄※1 | 居住者 |

| 01 | 非居住者(30歳未満又は70歳以上) |

| 02 | 非居住者(30歳以上70歳未満、留学生※2) |

| 03 | 非居住者(30歳以上70歳未満、障害者) |

| 04 | 非居住者(30歳以上70歳未満、38万円以上送金※2) |

※1 給与所得の源泉徴収票をe-tax又は光ディスク等で税務署に提出する場合は、「00」と記録してください。

※2 ①「留学生」とは留学により国内に住所及び居所を有しなくなった者

②「38万以上送金」とは、扶養控除の適用を受けようとする居住者からその年において生活費又は教育費に充てるための支払を38万円以上受けている者をそれぞれ表現しています。

なお、30歳以上70歳未満の非居住者が上記02~04の要件に複数該当する場合は、いずれかひとつを記載してください。

以上が2023年の源泉徴収票の変更点となります。

※(出典)国税局リーフレットより引用

年末調整の電子化には「e-navi給与明細/年末調整」がおすすめ!

冒頭でお伝えした通り、近年は法改正が盛んに行われており、源泉徴収票の記載にも変更点が見受けられます。

そのため、必然的に担当者の負担が大きくなり、業務が円滑に進まないことも…

そのような方々におすすめなのが、WEB給与明細サービス「e-navi給与明細」です。

「e-navi給与明細」は、年末調整の際に従業員が提出する扶養控除等(異動)申告書をはじめとした各種申告書の電子化が可能です。

従業員のパソコンやスマホから申告できるので、担当者だけではなく従業員の時間と労力も節約できます。

「e-navi給与明細」を活用すれば、忙しい年末調整業務をよりスムーズに行うことができます。

今以上に業務を効率化したい企業様は、ぜひこの機会に年末調整業務の電子化をご検討ください。

年末調整業務の電子化をお考えなら

<e-navi給与明細のご紹介>

給与明細・源泉徴収票・年末調整まとめて電子化するなら「e-navi給与明細」。印刷・封入・仕分けといった手間のかかる作業を大幅に削減し、業務効率化とコストダウンを同時に実現できます。

お気軽にお問い合わせください

資料をダウンロードする

導入前に知っておきたい情報をセットにまとめました。e-navi給与明細の概要や導入事例をご紹介。

無料で使ってみる

30日間、すべての機能を無料でお試しいただけます。クレジットカード不要。自動課金なし。

0120−172−417

0120−172−417

受付時間:9:30〜18:00(土日・祝日除く)