【令和6年分 年末調整】

押さえておきたい3つの変更点

令和6年分の年末調整における重要な変更点を徹底解説します。

目次

労務担当者にとって、年末調整のシーズンが再び到来しました。

従業員の給与データを正確に管理し、適切な控除を計算するためには、慎重な対応が不可欠です。

令和6年分の年末調整には、押さえておきたい3つの変更点があります。

これらをしっかりと把握し、スムーズに対応できるよう準備を整えましょう。

ぜひ、最後までお読みいただき、年末調整の準備にお役立てください。

【令和6年分 年末調整】押さえておきたい3つの変更点

令和6年分の年末調整にはいくつか変更点がありますが、その中で押さえておきたい重要な3つの変更点を解説します。

以下に主なポイントをまとめました。

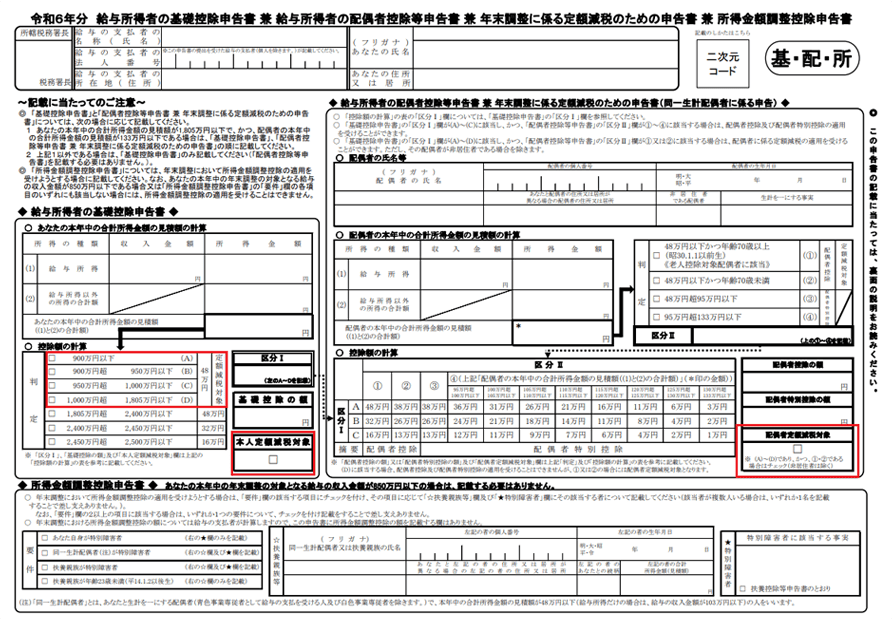

🔶①定額減税・年調減税事務の追加

令和6年6月から実施されている定額減税は、年末調整で最終調整(年調減税)を行う必要があります。

「令和6年分 給与所得者の基・配・所 申告書」に定額減税に係る記載欄が追加され、「年末調整の係る定額減税のための申告書」を兼用する様式にレイアウトが変更されています。

会社側の年末調整の担当者は定額減税分の作業が増えますが、提出する従業員はチェックを付けるだけなので、記入に際しては従来と大きな差はありません。

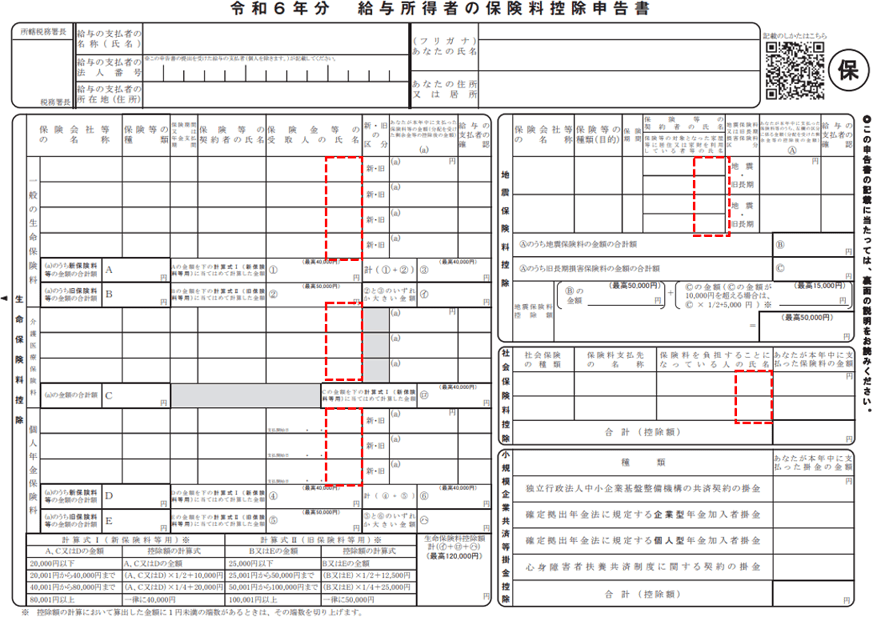

🔶②「給与所得者の保険料控除申告書」の簡略化

令和6年分の給与所得者の保険料控除申告書から、生命保険料控除・地震保険料控除・社会保険料控除にあった「あなたとの続柄」欄が削除されました。

手続きの簡略化により、従業員は前年と変更がない場合、毎年同じ情報を繰り返し記入する必要がなくなるため時間を節約できます。企業側も、提出された申告書の管理が簡単になり、源泉徴収業務の効率が向上します。

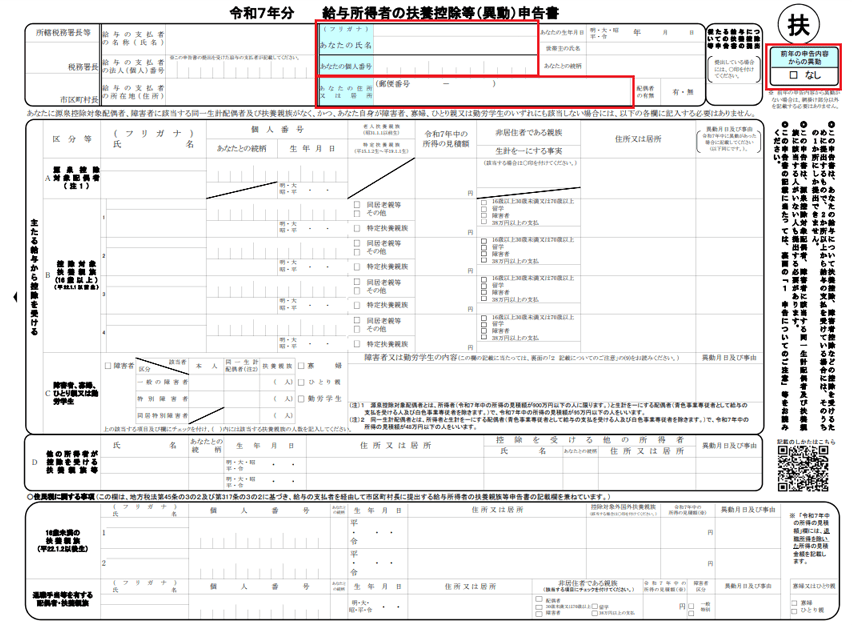

🔶③「【簡易対応様式】令和7年分 給与所得者の扶養控除等(異動)申告書」の追加

【簡易対応様式】令和7年分 給与所得者の扶養控除等(異動)申告書は、従業員が扶養控除などの諸控除を受けるために提出する書類で、令和7年分から新たに追加されました。

これは、従来の「扶養控除等(異動)申告書」において、配偶者や扶養親族の住所や所得に変更がない場合に適用されます。

この新しい申告書では、氏名、個人番号(マイナンバー)、住所を記入し、「前年の申告内容からの異動[なし]」にチェックを付けるだけで済むため、大幅な簡素化ができます。

この変更により、申告手続きがより効率的になり、労務担当者の負担が軽減されることが期待されます。

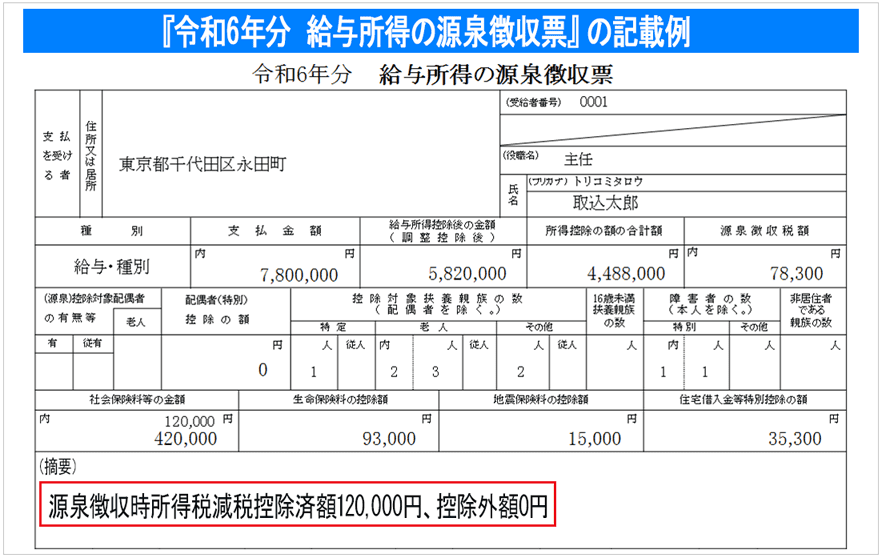

令和6年分の「給与所得の源泉徴収票」の変更点

令和6年分の「給与所得の源泉徴収票」において、「摘要」欄に定額減税に関する情報が記載される点が大きな変更となります。

記載例の赤枠部分が該当し、これまで以上に詳細な情報を明示することが求められます。

・実際に控除した年調減税額を「源泉徴収時所得税減税控除済額 XXXXX円」と記載します。

・年調減税額のうち、年調所得税額から控除しきれなかった金額を「控除外額 XXXXX円」、控除しきれなかった金額が無い場合は「控除外額 0円」と記載します。

・給与所得者の合計所得金額が1,000万円超で、同一生計配偶者分を年調減税額の計算に含めた場合は、「非控除対象配偶者減税有」と記載します。

作業効率アップ!年末調整の電子化は「e-navi給与明細」におまかせ

近年の頻繁な法改正により、年末調整の申告書や源泉徴収票の記載内容にもいくつかの変更が生じています。

この結果、労務担当者にとっては業務負担が増し、スムーズな処理が難しくなっているのが現状です。

そのような方々におすすめなのが、WEB給与明細サービス「e-navi給与明細」です。

「e-navi給与明細」は、年末調整の際に従業員が提出する扶養控除等(異動)申告書をはじめとした各種申告書の電子化が可能です。

従業員のパソコンやスマホから申告できるので、担当者だけではなく従業員の時間と労力も節約できます。

「e-navi給与明細」を活用すれば、忙しい年末調整業務をよりスムーズに行うことができます。

今以上に業務を効率化したい企業様は、ぜひこの機会に年末調整業務の電子化をご検討ください。

年末調整業務の電子化をお考えなら

<e-navi給与明細のご紹介>

給与明細・源泉徴収票・年末調整まとめて電子化するなら「e-navi給与明細」。印刷・封入・仕分けといった手間のかかる作業を大幅に削減し、業務効率化とコストダウンを同時に実現できます。

お気軽にお問い合わせください

資料をダウンロードする

導入前に知っておきたい情報をセットにまとめました。e-navi給与明細の概要や導入事例をご紹介。

無料で使ってみる

30日間、すべての機能を無料でお試しいただけます。クレジットカード不要。自動課金なし。

0120−172−417

0120−172−417

受付時間:9:30〜18:00(土日・祝日除く)