【令和7年分 年末調整】

知っておきたい3つの改正ポイント

令和7年分の年末調整における重要な改正ポイントを徹底解説します。

目次

給与計算や年末調整を担当する方にとって、税制改正は業務負担を大きく左右する重要なテーマです。

令和7年分からは、いわゆる「年収の壁」や「控除制度の見直し」など、大きな改正が始まり、担当者は事前の理解と準備が欠かせません。

本コラムでは、令和7年分年末調整で押さえておくべき3つの重要改正ポイントを、わかりやすく解説します。

ぜひ最後までお読みいただき、自社の年末調整準備にお役立てください。

改正の背景と3つのポイント

今回の改正は、少子高齢化や働き方の多様化に対応し、税負担の公平性を高めるとともに子育て世帯を支援することが目的とされています。主な改正点は以下のとおりです。

<令和7年度税制改正における所得税関係の重要な3つの変更点>

- 1.基礎控除・給与所得控除の引き上げ

- 2.扶養控除・配偶者控除などの所得要件が緩和

- 3.特定親族特別控除の新設

1.基礎控除・給与所得控除の引き上げ

令和7年分の年末調整の変更点の中で、まず押さえておきたいのが基礎控除・給与所得控除の引き上げです。

以下に主なポイントをまとめました。

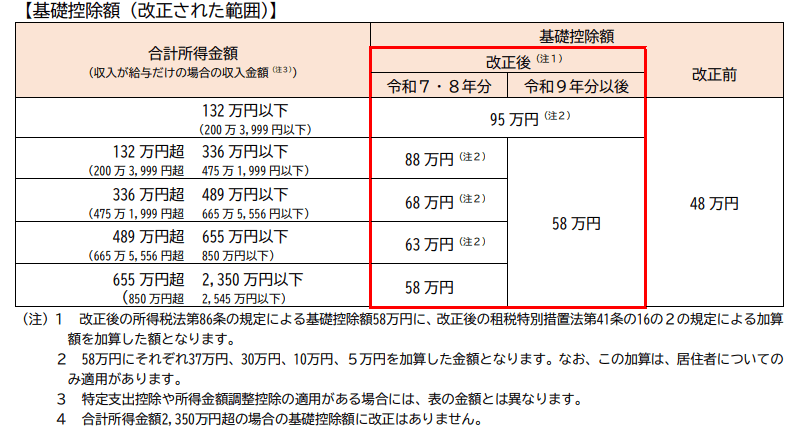

🔶基礎控除の引き上げ

基礎控除額は、令和元年分までは一律38万円でしたが、令和2年分からは最大48万円に引き上げられました。

さらに今回の改正により、令和7年分以降は合計所得金額に応じて控除額が段階的に変わる仕組みが適用されます。

具体的には、95万円/88万円/68万円/63万円/58万円と、所得帯に応じて段階的に設定されます。

また、令和7年・8年の2年間は加算措置により上乗せがあり、令和9年分以後は原則58万円に統一されます。

出典:国税庁 PDF

令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)

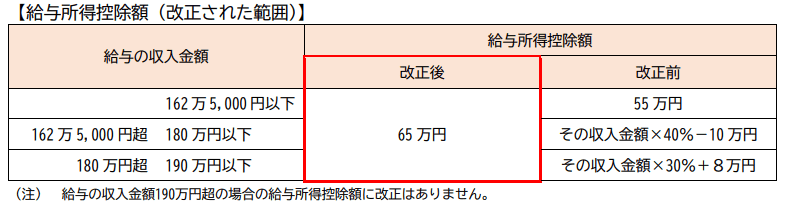

🔶給与所得控除の引き上げ

今回の改正で、給与所得控除の最低保障額は55万円から65万円に引き上げられました。

基礎控除の見直しと組み合わせると、令和7〜8年の「所得税がかからない給与収入の目安」は、160万円(95万円+65万円)となり、従来の103万円の壁が大幅に引き上げられます。

出典:国税庁 PDF

令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)

2.扶養控除・配偶者控除などの所得要件の変更

これまで「年収103万円を超えると扶養から外れる」と考えていた方も多いのではないでしょうか。

今回の改正では、基礎控除・給与所得控除の引き上げに伴い、扶養控除や配偶者控除などの所得要件(合計所得金額基準)が一律で10万円引き上げられます。

そのため、従来は対象外だった一部の家族(配偶者や子ども、親など)が新たに控除の対象となる可能性があります。

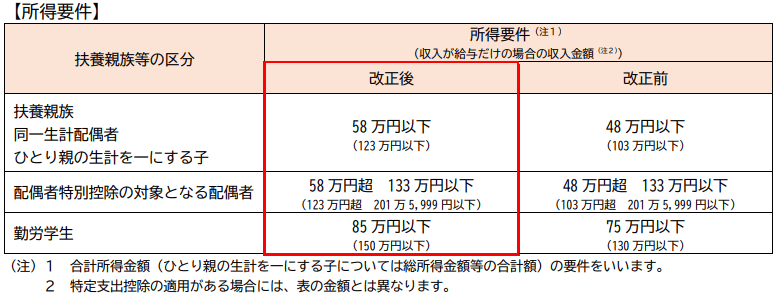

🔶扶養親族等の所得要件の改正

令和7年分(年末調整)から、給与収入103万円超~123万円以下の家族(妻や子ども、親など)が、新たに扶養控除の対象に含まれる可能性が出てきたのです。

さらに、アルバイトをしながら学ぶ学生を支援するために「勤労学生控除」の要件も緩和され、合計所得金額の上限が75万円から85万円に引き上げられました。(給与収入に換算すると130万円から150万円に引き上げ)

これにより、学費や生活費のために収入が増えた場合でも、従来より控除を受けやすくなります。

出典:国税庁 PDF

令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)

3.特定親族特別控除の新設

基礎控除の引き上げにあわせて、大学生世代(19歳以上23歳未満)の子どもがいる家庭の税負担を和らげるために「特定親族特別控除」が新たに設けられました。

この制度は、これまでいわゆる「103万円の壁」を気にしてアルバイト収入を調整していた学生への配慮として導入されたものです。対象となる扶養親族(特定親族)の所得金額に応じて、段階的に特別控除を受けられる仕組みとなっています。

🔶特定親族特別控除とは

居住者が特定親族を有する場合には、その居住者の総所得金額等から、その特定親族1人につき、その特定親族の合計所得金額に応じて次の金額を控除する特定親族特別控除が創設されました。

出典:国税庁 PDF

令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)

令和7・8年分 年末調整申告書の記載方法に関する注意事項

令和7年分と8年分の年末調整の申告書にはいくつかの注意点があります。

変更点と新たに新設された項目について解説します。

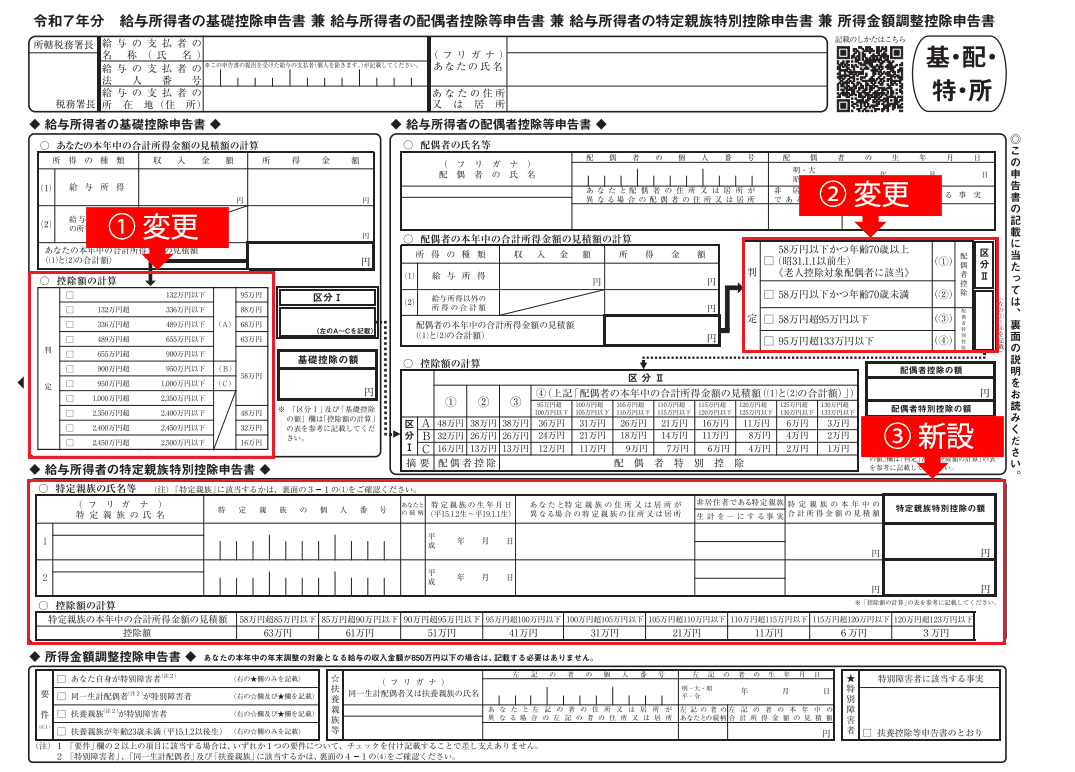

🔶①令和7年分 給与所得者の『基・配・特・所』申告書の変更点

これまでの「給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書」は、新たに「給与所得者の特定親族特別控除申告書」が統合され、1枚で4つの申告ができる様式に変更されます。

以下、画像の赤枠部分が変更項目と追加項目になります。

①「給与所得者の基礎控除申告書」の控除額の計算欄が細分化されました。

②「配偶者の本年中の合計所得金額の見積額の計算」の判定金額が変更されました。

③新たに「給与所得者の特定親族特別控除申告書」欄が追加されました。

※年末調整で特定親族特別控除の適用を受けようとする場合は、「給与所得者の特定親族特別控除申告書」の提出が必要です。

出典:国税庁 PDF

「令和7年分 給与所得者の『基・配・特・所』申告書」

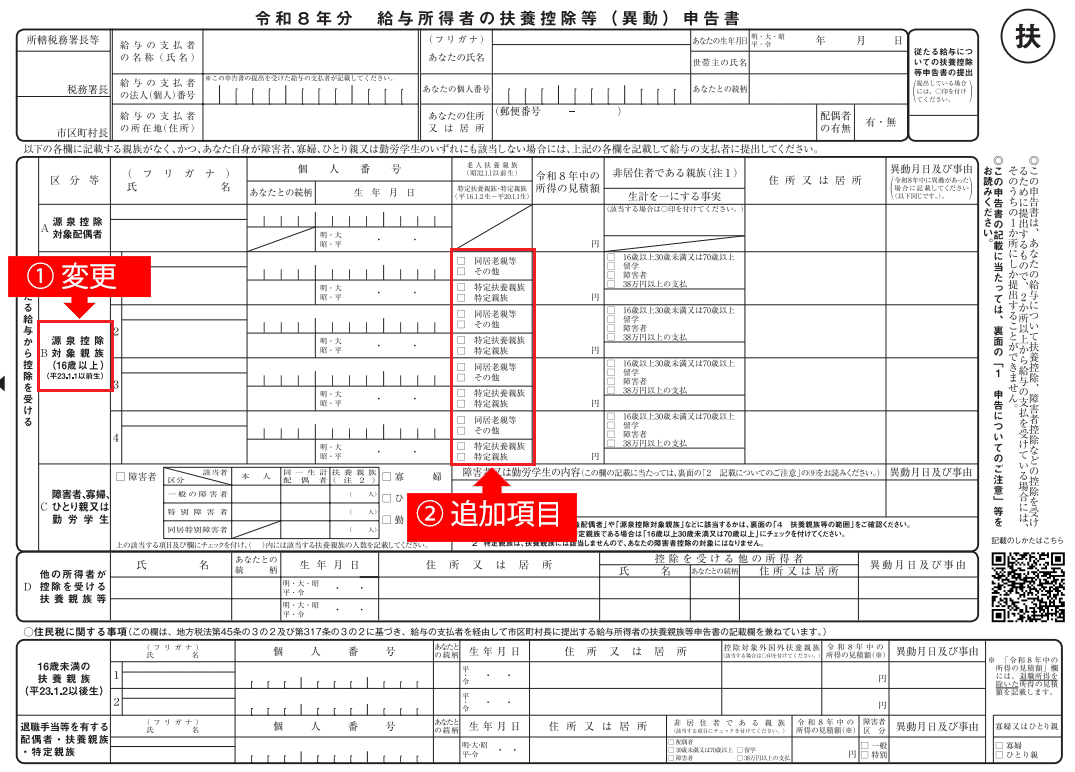

🔶②令和8年分 『給与所得者の扶養控除申告書』の変更点

令和8年分の給与所得者の扶養控除申告書については、次の様式変更があります。

以下、画像の赤枠部分が変更項目と追加項目になります。

①「控除対象扶養親族」記載欄が「源泉控除対象親族」という記載名称に変更になります。

②「源泉控除対象親族」が「特定親族」に該当する場合のチェック欄が追加されます。

令和8年分からの給与の源泉徴収は、扶養控除申告書に記載された「源泉控除対象親族」をもとに計算することになっています。そのため、扶養控除申告書で記載漏れがないよう、従業員への周知を徹底しておく必要があります。

出典:国税庁 PDF

「令和8年分 給与所得者の扶養控除申告書」

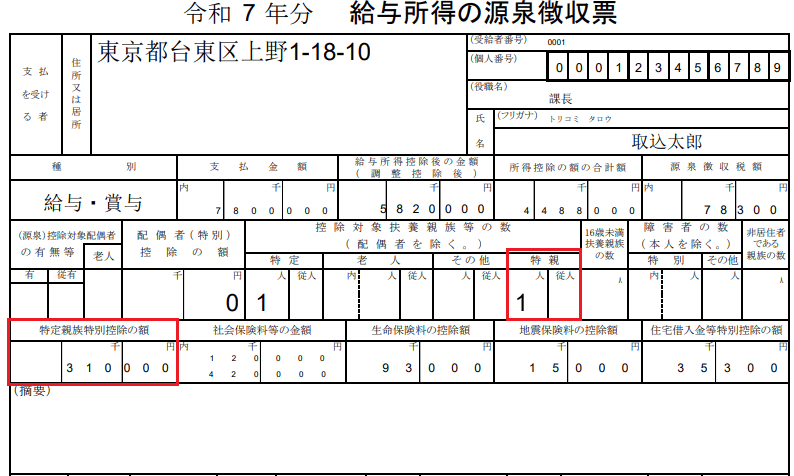

令和7年分の「給与所得の源泉徴収票」の変更点

令和7年分の「給与所得の源泉徴収票」において、控除対象扶養親族等の数に「特親」欄が追加された点と、「特定親族特別控除の額」が追加された点が大きな変更となります。

記載例の赤枠部分が該当します。これまで以上に詳細な情報を明示することが求められます。

・「特定親族」とは、納税者と生計を一にする年齢19歳以上23歳未満の親族で、合計所得金額が58万円超123万円以下(給与収入で123万円超188万円以下)の人です。

なお、特定親族特別控除は、給与収入の金額によって控除額が変動します。

年末調整は"電子化前提"で考える時代に

令和7年分の改正により、控除要件や判定基準は一層細かくなり、ほんのわずかな金額差で適用の有無が分かれるケースが増えています。

扶養控除や特定親族特別控除などでは、数万円の所得差が税額に直結するため、記入内容や判定を誤らないよう、従来以上の正確さが求められます。一方で、まだ紙の申告書を使い手作業でチェックしている企業も少なくありません。

しかし、制度が複雑化する中で「申告書の記入漏れ」「金額計算の転記ミス」「控除の判定基準の見落とし」といったリスクは高まる一方です。

従業員数が増えるほど担当者の確認作業は膨大になり、人的チェックだけで精度担保するのは限界に近づいています。

そこで重要になるのが、年末調整の電子化です。

従業員がオンラインで必要事項を入力すれば、控除要件に応じた自動判定やエラーチェックが働き、提出書類の不備を大幅に減らせます。これからの年末調整は「正確さ」と「効率化」を両立させることが企業にとって不可欠です。

そのためには、従業員の申告精度を高め、担当者が安心して確認できる仕組み、すなわち電子化されたワークフローの導入が今後のスタンダードとなるでしょう。

例えば「e-navi給与明細WEB」を利用すれば、給与明細とあわせて年末調整申告・配布もオンラインで完結できます。

担当者の負担を軽減しながら、従業員はPC・スマホから簡単に年末調整の申告をすることができます。

ぜひ、この機会に検討してみてはいかがでしょうか。

●年末調整業務をオール電子化したいなら

e-navi給与明細のご紹介

お気軽にお問い合わせください

資料をダウンロードする

導入前に知っておきたい情報をセットにまとめました。e-navi給与明細の概要や導入事例をご紹介。

無料で使ってみる

30日間、すべての機能を無料でお試しいただけます。クレジットカード不要。自動課金なし。

0120−172−417

0120−172−417

受付時間:9:30〜18:00(土日・祝日除く)